História Bancária da Argentina, 1808-1892

Nesta seção buscamos oferecer um guia interativo, acessível ao público, para conhecer e aprofundar a história bancária da Argentina no século XIX. Com este objetivo, conforme nosso visitante se familiariza com o tema através de uma breve explicação geral sobre a reorganização financeira do país após a independência, o convidamos também a consultar a bibliografia especializada sobre os temas abordados, conhecer as moedas do período, acessar os documentos clássicos digitalizados, conhecer os arquivos onde estão depositadas fontes úteis ao tema e baixar algumas das estatísticas históricas reconstituídas por especialistas e que foram compiladas por nós.

Os bancos das Províncias Unidas e da Confederação Argentina (1822-1853)

O primeiro banco na região do Rio do Prata foi o Banco de Descuentos de Buenos Aires, fundado em 1822 por um consórcio de ricos comerciantes portenhos e britânicos, uma década depois de alcançada a independência. Já em 1821, durante a administração do Ministro de Governo, Bernardino Rivadavia, o Ministro da Fazenda, Manuel José García, propôs a criação de um banco emissor com objetivos claros. Primeiramente, a elite governante pensava que seria benéfica a introdução de papel moeda em uma província como Buenos Aires com escassez de metais; o contraste era evidente com as províncias do interior como Córdoba, Mendonza, La Rioja, Salta e Jujuy, onde circulavam principalmente os pesos de prata boliviana. Em segundo lugar, considerava-se que o novo banco podia ajudar a fortalecer um mercado de títulos de dívida pública e para o desconto de letras comerciais.

O Banco de Buenos Aires operou de 1822 e 1825 como um banco comercial, mas também como um banco para o governo. Recebeu boa parte dos depósitos advindos do primeiro empréstimo externo argentino, o famoso empréstimo Baring de 1824. Com muitas reservas metálicas, pôde emitir moeda conversível com êxito durante quatro anos, e isso contribuiu para um breve auge mercantil, mas importante, na cidade Buenos Aires e sua hinterlândia. Inicialmente, o empréstimo inglês deveria ser empregado para financiar os trabalhos portuários em Buenos Aires, mas na prática, sua maior parte foi usada para cobrir os gastos da guerra naval contra o Brasil entre 1826 e 1828.

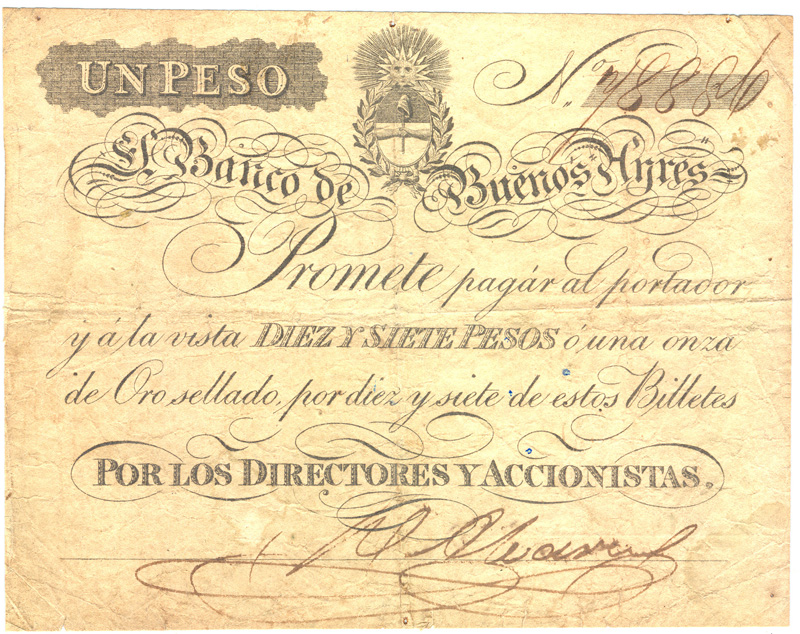

Billete del Banco de Buenos Aires, 1823

Assim como no caso do Banco do Brasil, a guerra provocaria a quebra do Banco de Buenos Aires. Em 1826, o banco foi nacionalizado, dado que o governo precisava da instituição para financiar a guerra, rebatizando-o como Banco Nacional; continuou emitindo moeda, mas agora não mais conversíveis. Desta forma começava uma experiência original que duraria quase trinta anos com circulação de papel moeda que não contava com respaldo metálico. Porém, o Banco Nacional era cada vez mais dependente no governo; em 1827 sobre os ativos do banco, estimado em 15 milhões de pesos papel, 11 milhões de pesos eram empréstimos realizados ao governo. Em 1831, o banco tinha em circulação 15 milhões de pesos, mas as dívidas do governo com a instituição já superavam os 19 milhões de pesos papel.

Finalmente, em maio de 1836, a administração de Juan Manuel Rosas, governador da província e Estado de Buenos Aires, dissolveu o Banco Nacional. Declarou-se então que a moeda emitida estaria garantida, daquele momento em diante exclusivamente, pelo governo e que a instância responsável pela emissão e/ou destruição da moeda seria a Casa da Moeda, que teria a função específica de imprimir papel moeda, mas não metálica.

Durante quase vinte anos – de 1835 a 1852 – o governo encabeçado pelo caudilho Rosas utilizou a Casa da Moeda para cobrir os déficits do governo e realizou a emissão de moeda em grande escala, embora possa se reconhecer que estes instrumentos monetários também serviram para vários outros tipos de operações comerciais no porto e na província.

As vantagens deste sistema foram que, durante a época de bloqueios navais e guerra, o regime de Rosas foi capaz de cobrir os gastos mediante emissão de papel moeda pelo tesouro nacional, sendo muito criticando pela oposição, apesar da eficácia do sistema. Durante o bloqueio francês do porto de Buenos Aires em 1838-40 e o bloqueio anglo-francês em 1845-48, o governo recorreu à emissão de papel moeda para financiar déficits que alcançavam entre 60 e 80% das despesas totais do governo. Este instrumento tendeu a ser inflacionário, porém em menor grau ao que foi imaginado, o que provavelmente esteve relacionado ao dinamismo da expansão da economia local, que exigia um aumento dos instrumentos monetários para as transações mercantis.

Em suma, o êxito das políticas fiscais e monetárias do regime de Rosas foi sua capacidade de resistir ao longo do tempo, apesar das fortes tendências inflacionárias do sistema de emissão fiduciária. Como têm sido assinalado por diversos historiadores econômicos, durante duas décadas, o Estado de Buenos Aires foi financiado por uma espécie de imposto inflacionário. O papel moeda inconversível foi instrumento para a realização de grande parte dos pagamentos de transações domésticas. A emissão não diminuiu depois da queda de Rosas em 1852, tendo sido utilizada pelo governo do Estado de Buenos Aires.

A meados do século XIX o brasileiro Barão de Mauá estendeu seu império financeiro para o sul, estabelecendo filiais em Montevidéu, Buenos Aires e Rosário. Em Rosário se dedicou às clássicas atividades de emprestador do governo, servindo como banqueiro do general e grande proprietário de terras, José de Urquiza, o dirigente político máximo do governo da Confederação Argentina (1853-1862), aliança política que se conformou a partir da união das províncias argentinas contra Juan Manuel Rosas, governador de Buenos Aires. Quando Rosas foi derrotado em 1852 pelas tropas das províncias confederadas, o banqueiro brasileiro pôde ampliar seus negócios na zona do Rio do Prata.

Primer empréstito argentino, Baring Brothers

Curiosamente, Mauá não apoiou a conformação do Banco Nacional de la Confederación (1854), patrocinado pela Confederação Argentina com base em um projeto do comerciante banqueiro Mariano Fragueiro, ministro da Fazenda por um breve período no governo Urquiza. Este primeiro banco oficial fracassou devido à falta de fundos que garantissem suas emissões, apesar de contar com o direito formal de emitir papel moeda de cunho forçado, ou seja, de moeda inconversível. As notas do Banco Nacional geralmente não eram aceitas pelos comerciantes e agricultores das províncias do interior argentino e tampouco o banco alcançou um nível satisfatório de depósitos. Seis meses depois de ser criado, em 26 de setembro de 1854, o Banco Nacional de la Confederación e suas filiais foram liquidados. Pouco tempo depois, várias funções da instituição extinta desaparecida foram assumidas por uma casa bancária instalada em Rosário pelo banqueiro José de Buschental, que seria transferida para as mãos do banqueiro brasileiro Mauá depois de uma série de contratempos com o governo da Confederação.

O Banco de la Província e o Banco Nacional (1854-1890)

Somente após a ruptura do governo da Confederação Argentina e da refundação do Estado de Buenos Aires em 1854 que se criaria o Banco de la Província de Buenos Aires (BPBA) sendo declarado banco de depósitos de caráter público.

O caso do Banco de la Província de Buenos Aires, fundado em 1854, ilustra bem a simbiose de interesses entre os diretores políticos e os empresários portenhos interessados em expandir projetos bancários que favoreciam uma gama muito ampla de clientes que incluiriam não só grande grandes agricultores, mas também médios proprietários, promotores de agro/industrias e a primeira ferrovia estatal.

De la lectura de los primeros informes anuales del Banco de la Provincia se desprende que uno de los modelos principales para su funcionamiento fue el Crédit Foncier de France, fundado en 1852. Pero, a su vez, el banco bonaerense incorporó algunas de las características del muy conocido Crédit Mobilier de París, innovador en el terreno de las inversiones a largo plazo. Siguiendo las líneas operativas de ambas de estas instituciones financieras, el Banco de la Provincia proporcionó créditos a corto, mediano y largo plazo a bajas tasas de interés que dieron un enorme impulso a la expansión económica regional.

Da leitura dos primeiros relatórios anuais do Banco de la Província pode-se depreender que um dos modelos principais para seu funcionamento foi o Crédit Foncier de France, fundado em 1852. No entanto, por sua vez, o banco bonaerense incorporou algumas das características do muito conhecido Crédit Mobilier de Paris, inovador no terreno dos investimentos de longo prazo. Seguindo as linhas operacionais de ambas instituições financeiras, o Banco de la Provínciaofereceu créditos a curto, médio e longo prazos a baixas taxas de juros que deram um enorme impulso para a expansão econômica regional. A partir de 1863, o BPBA se transformou em uma companhia de capital misto, com forte participação do governo provincial. Rapidamente, o banco abriu filiais por toda província, que experimentava um grande crescimento baseado principalmente na pecuária, agricultura e no comércio, com taxas anuais de crescimento que não tinham comparação com o resto da América Latina. O Banco de la Província de Buenos Aires foi batizado como o “promotor” da produção pecuária (em especial de lã) da província, pela quantidade de empréstimos a taxas de juros razoáveis outorgados a milhares de médios e grandes proprietários. O início de sua história nos releva uma instituição bastante singular em relação às formas e funções de suas operações creditícias. Ela tinha, em primeiro lugar, o caráter de um banco do governo como monopólio da emissão de papel moeda, a administração das contas do governo e de sua dívida interna.

Ao mesmo tempo, operava como um exitoso banco privado comercial que conseguiu atrair as poupanças da maioria dos pecuaristas e comerciantes (recursos sobre os quais pagavam juros atrativos), mas, além disso, ampliou créditos para toda a província. Para este fim, criou uma extensa rede de filiais e por volta de uma década se converteu na maior instituição bancária da América Latina – no que se refere ao montante total de depósitos e créditos – situação que, ainda que se diga temporária, na verdade se conservaria até o fim da década de 1880.

No que se refere aos créditos, um elemento original, comentado por todos os autores da época, consistia no fato de que grande parte dos empréstimos desta instituição eram de “promoção de atividades” [habilitación]. Esses créditos, apesar de serem outorgados inicialmente por 90 dias, podiam ser renovados com certa facilidade, permitindo aos clientes uma importante fonte de capital a médio prazo. Entretanto, o aspecto mais vantajoso era que o banco oficial outorgava créditos a taxas de juros que variavam entre 8 e 10% ao ano, substancialmente mais baixas que as taxas habituais no mercado de empréstimos privados.

Por outro lado, as atribuições do Banco de la Província em relação às finanças governamentais eram inúmeras. Não só supervisionava a arrecadação de uma parte das tarifas alfandegárias estatais, mas recebia depósitos governamentais, comprava títulos da dívida estatal e outorgava empréstimos diretos aos governos provincial e nacional, além de exercer um monopólio sobre a emissão de papel moeda, ao menos até 1872. Tão imenso poder o convertia em um interlocutor indispensável para a administração estatal nas esferas monetária e financeira. Assim, depois de 1862, quando Buenos Aires se incorporou ao governo nacional, ocorreu a formação de uma relação simbiótica, mas contraditória entre nação e província, tornando o banco um elemento decisivo na evolução política e financeira argentina.

Deve-se destacar o detalhe que nas notas impressas do banco lê-se que quem garantia a conversibilidade era a “província” (o governo) “pela junta” (isto é, via banco, que é quase um apêndice seu e vice-versa). Um dos exemplos desta vinculação estratégia entre banco e governo se produziu a partir do início da Guerra do Paraguai (1865-1870), que envolveu todas as nações da bacia platina.

Com o prolongamento da guerra, o governo se viu diante da necessidade de buscar um maior volume de fundos de médio e longo prazos com custos mais baixos. Os créditos comerciais eram bastante caros, com juros que chegavam até 18% ao ano, como foi o caso do empréstimo outorgado pelo Banco de Londres y Rio de la Plata. Para financiar parte dos gastos de guerra, o governo argentino negociou empréstimos externos em Londres em 1866 e 1868 a taxas de juros de apenas 6%, mas na realidade eram muito mais caros porque os títulos foram vendidos com um grande desconto. Para completar o financiamento da guerra, existiam somente duas possíveis soluções alternativas para obter recursos dentro do país: a primeira consistia na venda de títulos nas praças mercantis locais, mas este procedimento havia se esgotado; a segunda consistia em solicitar uma série de créditos renováveis à maior instituição financeira do país, o Banco de la Província de Buenos Aires. De fato, os aportes do banco provincial foram essenciais no financiamento da guerra e implicaram em custos relativamente baixos já que as taxas de juros cobradas não passavam de 9% anuais.

No total, o banco provincial outorgou seis empréstimos à Fazenda entre 1865-1870 que somaram 15 milhões de pesos, ou seja aproximadamente 50% dos gastos totais realizados na Guerra do Paraguai.

Tiveram mais sorte em relação à crise de 1864 e à guerra, três firmas de capitais ingleses que já estavam ativas no Brasil, o Banco de Londres e Brasil (1862), o Banco Anglo-Português (1862) e o pequeno Banco Inglês de Rio de Janeiro (1863). Este êxito se deveu em boa parte às suas práticas mais conservadoras – como observou o historiador bancário David Joslin – já que souberam conservar importantes reservas em ouro e limitaram seus créditos às casas mais solventes e com maior liquidez. Essas políticas se vinculavam com o fato de que estes bancos exerciam um papel chave, sendo fortes casas mercantis anglo-brasileiras que financiavam as exportações de café, especialmente as influentes empresas de Knowles and Foster, de Londres e Rio, e a de E. Johnston and Company de Liverpool, Rio de Janeiro e Santos.

A única instituição bancária no Brasil que financiava investimentos de longo prazo para outros setores e para a indústria era o Banco Mauá. Seu conhecido fundador, o Barão de Mauá, iniciou sua carreira mercantil dedicando-se ao financiamento do comércio anglo-brasileiro mediante a criação de um banco privado Máua, MacGregor e Companhia, com escritórios no Rio de Janeiro e em Londres.

A colaboração do banco foi claramente indispensável para o governo, mas isso não resultou que a instituição fosse prejudicada por realizar estas operações. Pelo contrário, pode conservar e consolidar sua posição como instituição dominante nos mercados de crédito do país e especialmente como controlador destacado da política monetária. Até 1870 o Banco de la Província de Buenos Aires não só era o maior banco comercial da Argentina, mas também de toda região latino-americana em termos de montante de capital, depósitos e número de bancos. Ademais, até 1882, de acordo com Mulhall, o valor de seu capital e de seus depósitos eram equivalentes às mesmas cifras do Banco Imperial da Alemanha, o que permite considerá-lo como um dos grandes bancos comerciais em escala internacional.

Não é de se estranhar que se tenha começado a discutir alternativas financeiras para contrabalancear o poder do banco provincial. Durante a presidência de Domingo Faustino Sarmiento (1868-1874) foi criado o Banco Nacional, que sem um plano definido abriu mais de 20 filiais, a maioria nas capitais das diferentes províncias da nação. O banco foi constituído pela lei de 5 de novembro de 1872 e recebeu o direito de realizar operações de descontos de letras, depósitos em conta corrente e a prazo, assim como empréstimos ao governo nacional e aos provinciais. Ademais, o banco aproveitava o privilégio de emitir dinheiro, conversíveis à vista e aceitos em todos os órgãos públicos. Em princípio, tal emissão deveria estar atrelada a uma reserva metálica e não poderia exceder o dobro do capital realizado, embora estas regras seriam desrespeitadas em pouco tempo. Além disso, como agente do Estado em todas suas operações financeiras, tinha privilégios especiais, sendo a instituição preferida para os depósitos fiscais e judiciais e para descontos das letras do governo.

O Banco Nacional era uma instituição mista: o governo nacional possuía um décimo do capital original (20 milhões de pesos) e tinha o direito de nomear três de seus doze diretores. Seu desenvolvimento nos primeiros anos foi limitado pela crise econômica dos anos 1873-76, mas posteriormente se tornou rival do Banco de la Província de Buenos Aires, chegando a controlar as contas do governo federal e a administrar uma grande quantidade de contas privadas em todo o país.

Na Argentina, era tão grande o êxito do Banco de la Província de Buenos Aires, que havia alcançado o posto de maior banco da América Latina em seu período financeiro inicial, que a administração do presidente Domingo Faustino Sarmiento (1868-1874) resolveu criar um rival público que poderia operar em todas as províncias do país. Por isso, em 1872, foi criado o Banco Nacional que teria um fraco desempenho durante quase duas décadas até seu espetacular colapso na crise financeira de 1890, quando foi substituído pelo Banco de la Nación, instituição mais sólida, que perdura até os dias atuais.